로체시스템즈(221103 신한투자증권)

로체시스템즈 : 돌아온 바!빠!다!

반도체 및 디스플레이 이송장비 전문 업체

1997년 설립된 반도체 및 디스플레이 이송장비 전문 업체

사업부문(22년 상반기)

- 디스플레이 이송장비 FPD : 매출 29%

- 반도체 이송장비 EFEM : 매출 42%

- 디스플레이 모듈 : 22%

- 기타 : 7%

과거 디스플레이 에 치중되어 있던 매출액 구조는 다변화 되었다.

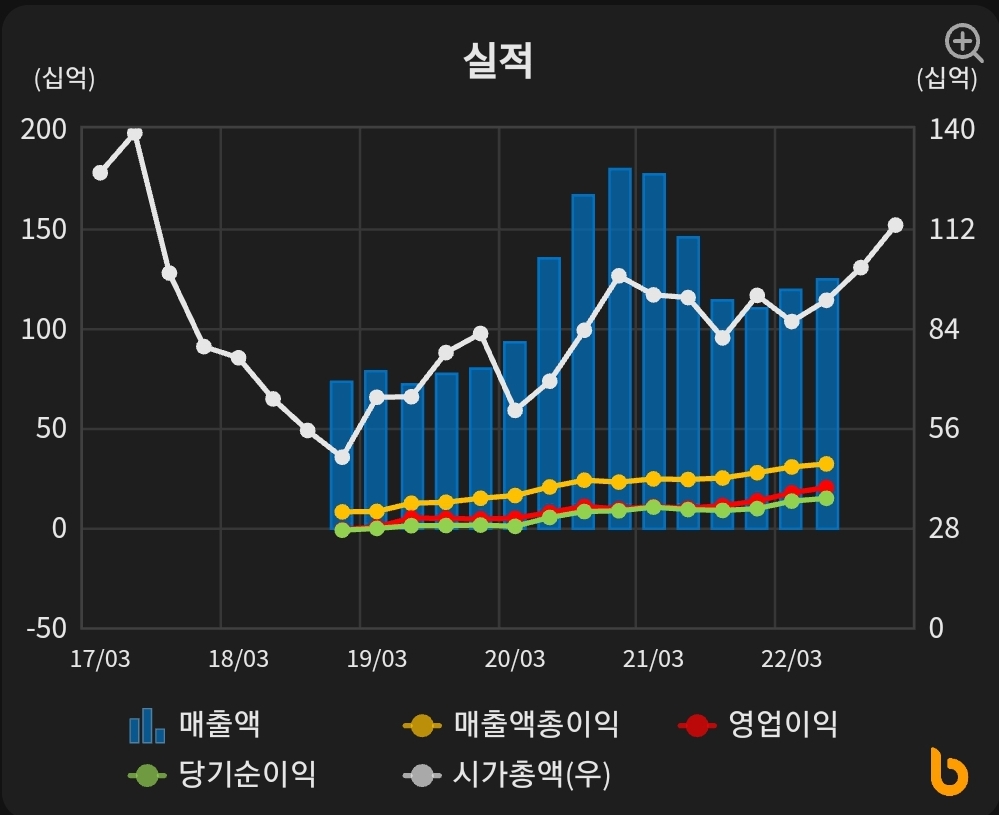

상반기 매출액 734 억원(+26.1% YoY), 영업이익 134억원(+101.9% YoY)을 시현하며 디 스플레이 수주 공백 기간에도 안정적인 성장 구조를 구축했다.

1) IT OLED 투자 Cycle 수혜

2) 꾸준한 반도체 장비

로체시스템즈는 OLED 물류이송장비를 공급하며 디스플레이 투자 시기에 수혜를 받는 대표적인 기업 중 하나다.

OLED 관련 투자는 전방 폼팩터 변화와 맞물려 발생된다.

16~17년 애플 모바일 부문 OLED 대응을 위한 SDC A3 대규모 투자가 있었 다면 이번에는 IT(태블릿, 노트북) 부문 OLED 대응을 위한 투자가 이어질 것으로 예상된다

8.6G IT OLED 라인 투자 시 기존 6G(1500mm x 1850mm) 대비 8.6G(2,290mm x 2,620mm) 패널 크기가 커지는 만큼 장비 크기 대형 화에 따른 수주 금액 증가도 기대 요소다.

한편, 고객사 대응 능력 부 분에서 경쟁사 대비 우위를 보이고 있으며, 과거 3강 체제에서 양강 체제로 경쟁 강도가 낮아져 우호적인 수주 환경이 조성되고 있다.

2022년 매출액 1,426억원, 영업이익 252억원 전망

2022년 매출액 1,426억원(+29.4% YoY), 영업이익 252억원(+89.2% YoY)을 추정한다.

2017년 SDC향 대규모 장비 수주로 사상 최대 매출 을 기록했으나 생산 CAPA 부족 및 시행착오 비용 등으로 수익성은 저조했다.

2020년 신공장으로 이전하며 생산 CAPA는 4배 이상 증가 해 전방 수요 증가에 대한 준비는 마쳤다.

주요 포인트

1) Mattson, 삼성전자, SK하이닉스向 반도체 이송장비가 탄탄하게 받쳐주고 있고,

2) OLED IT 투자 사이클 수혜가 이끌며 2023년 최대 실적을 이어갈 것으로 기대된다는 점이다.