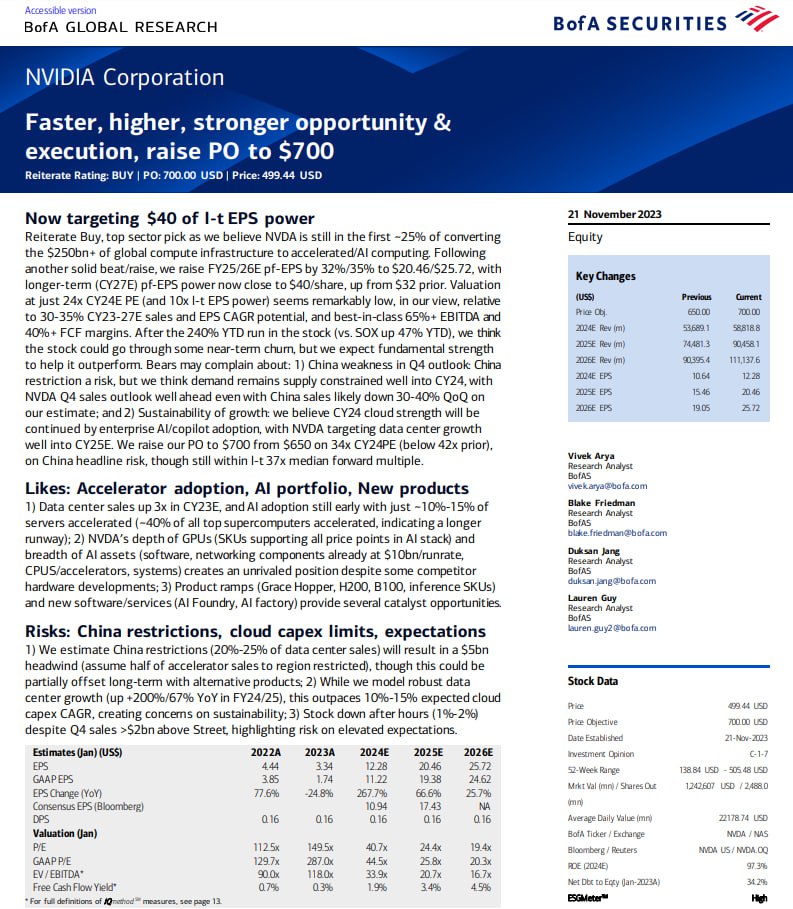

견조한 실적 발표에 따라, 실적 전망 상향조정24년 기준 PER 24배에 불과 30~35%의 CY23~27E 매출 및 EPS CAGR 성장률 전망. 40%이상의 FCF 마진을 고려하면 밸류에이션은 낮아보인다. YTD로 주가는 많이 올랐지만, 펀더멘털로 극복 가능할것 약세론자들의 의문사항은.. 1) 4분기 중국의 약세 전망 → 중국 제한은 리스크이지만, 중국 매출이 전분기 대비 30~40% 감소할 것으로 예상되는 가운데서도 NVDA의 4분기 매출 전망은 예상보다 훨씬 앞설 것으로 예상2) 성장의 지속 가능성 → 기업들의 AI, copilot 도입 가속화에 힘입어 클라우드 강세가 지속될 것으로 예상되며, NVDA는 25년까지 데이터 센터 성장을 목표로 하고 있음 중국 리스크를 감안하여 목표주가를 PER 34..