반응형

15년만에 찾아온 조선업 호황기

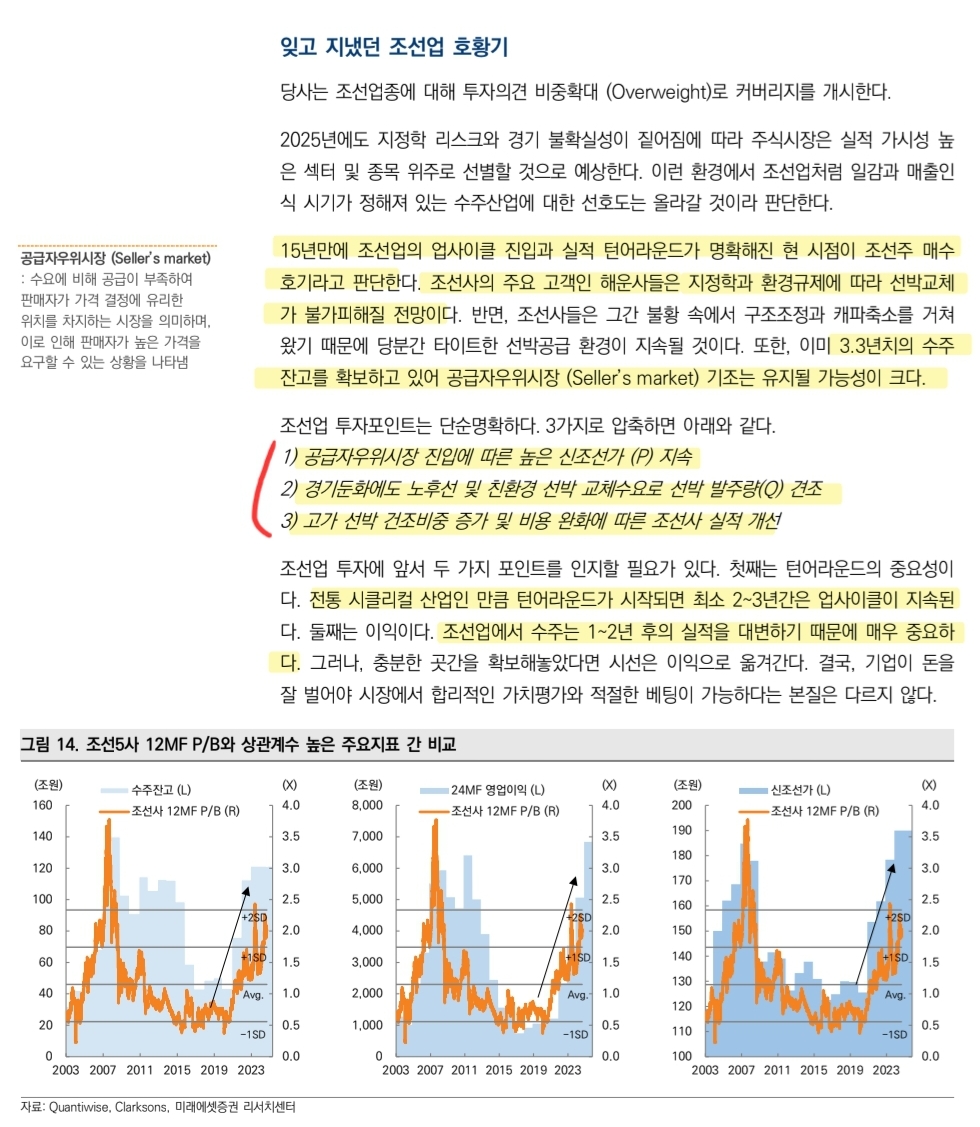

- 15년만에 조선업의 업사이클 진입과 실적 턴어라운드가 명확해진 현 시점이 조선주 매수호기라고 판단한다.

- 조선사의 주요 고객인 해운사들은 지정학과 환경규제에 따라 선박교체가 불가피해질 전망이다.

- 반면 조선사들은 그간 불황 속에서 구조조정과 캐파축소를 거쳐왔기 때문에 당분간 선박공급 상황은 타이트할 것이다.

- 또한, 이미 3.3년치의 수주잔고를 확보하고 있어 공급자우위시장 (Seller’s market) 환경은 지속될 것으로 예상한다.

- 현재 조선업은 회복기에 나타나는 스테디 사이클 (Steady cylce) 구간에 위치하고 있다.

- 향후 슈퍼사이클의 트리거는 경기회복 또는 재건수요에 따른 물동량 회복이 될 것이다.

2025년 실적랠리를 준비할 시기

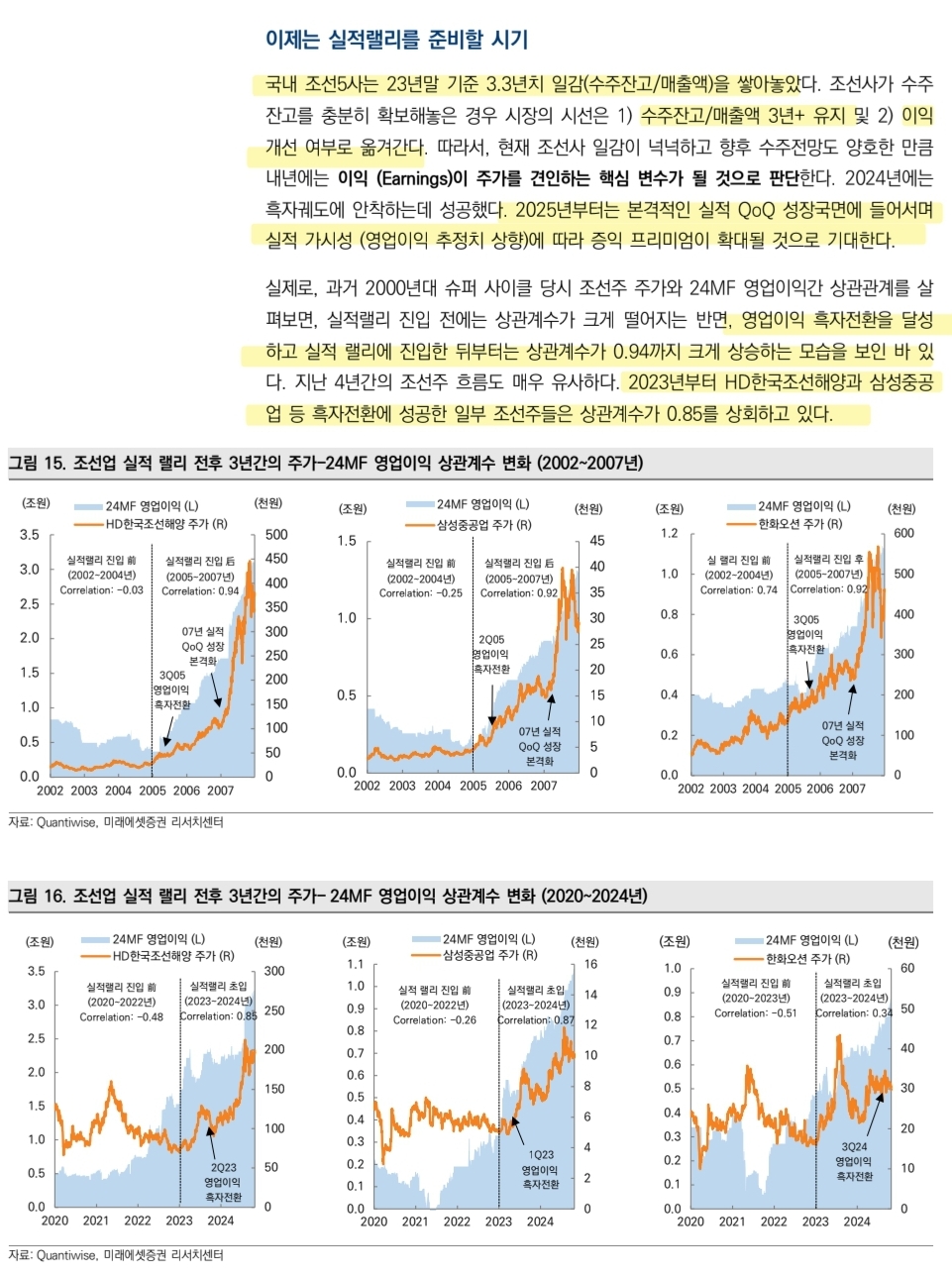

- 조선사가 수주잔고를 충분히 확보해놓은 경우 시장의 시선은 1) 수주잔고/매출액 3년+ 유지 및 2) 이익개선 여부로 옮겨간다.

- 따라서, 현재 조선사 일감이 넉넉하고 향후 수주전망도 양호한 만큼 내년에는 이익 (Earnings)이 주가를 견인하는 핵심 변수가 될 것으로 판단한다.

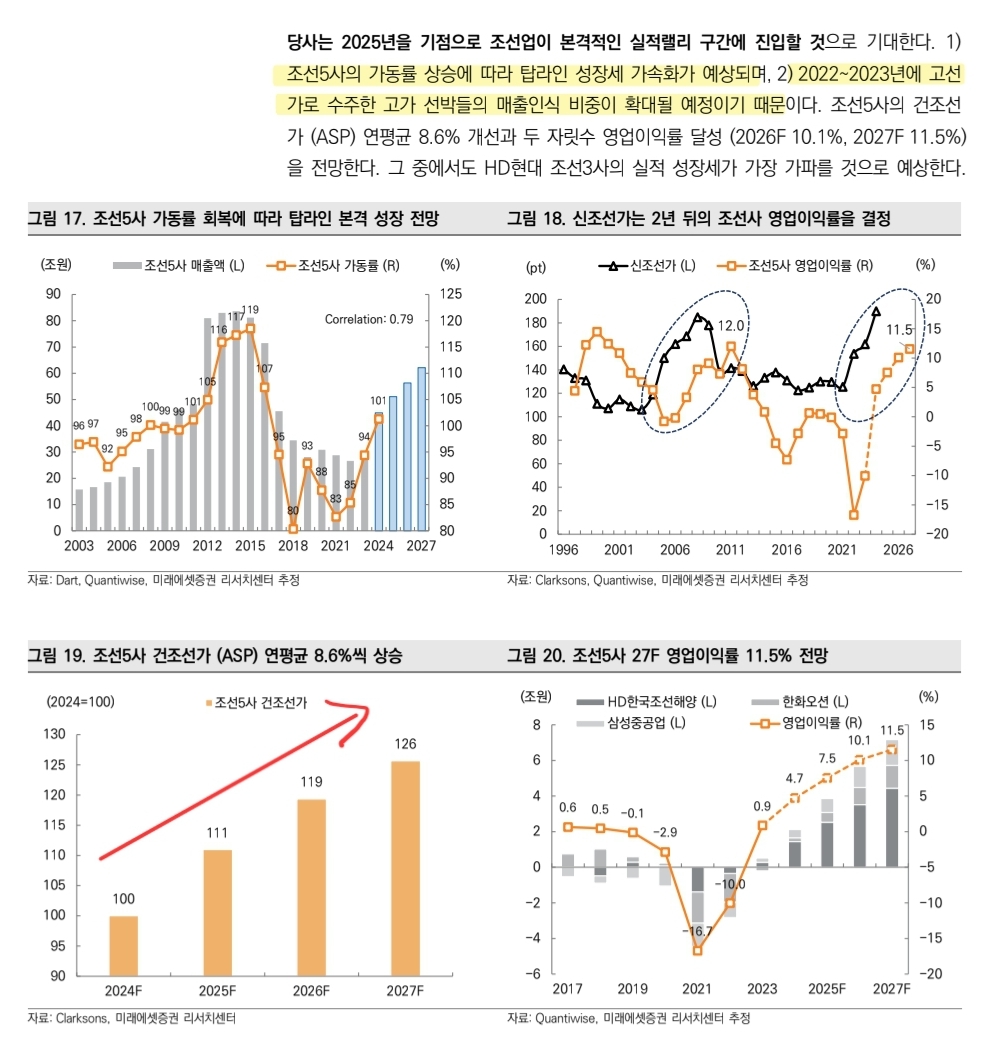

- 2025년을 기점으로 조선업은 본격적인 실적 랠리 구간에 진입할 전망이다.

- 고가 선박의 매출인식 비중이 지속 확대되기 때문이다.

- 이에 따라, 조선5사의 건조선가 (ASP)는매년 8.6%씩 개선, 영업이익률은 2026F 10.1%, 2027F 11.5%로 추정한다.

Top Picks: HD현대미포

차선호: HD한국조선해양

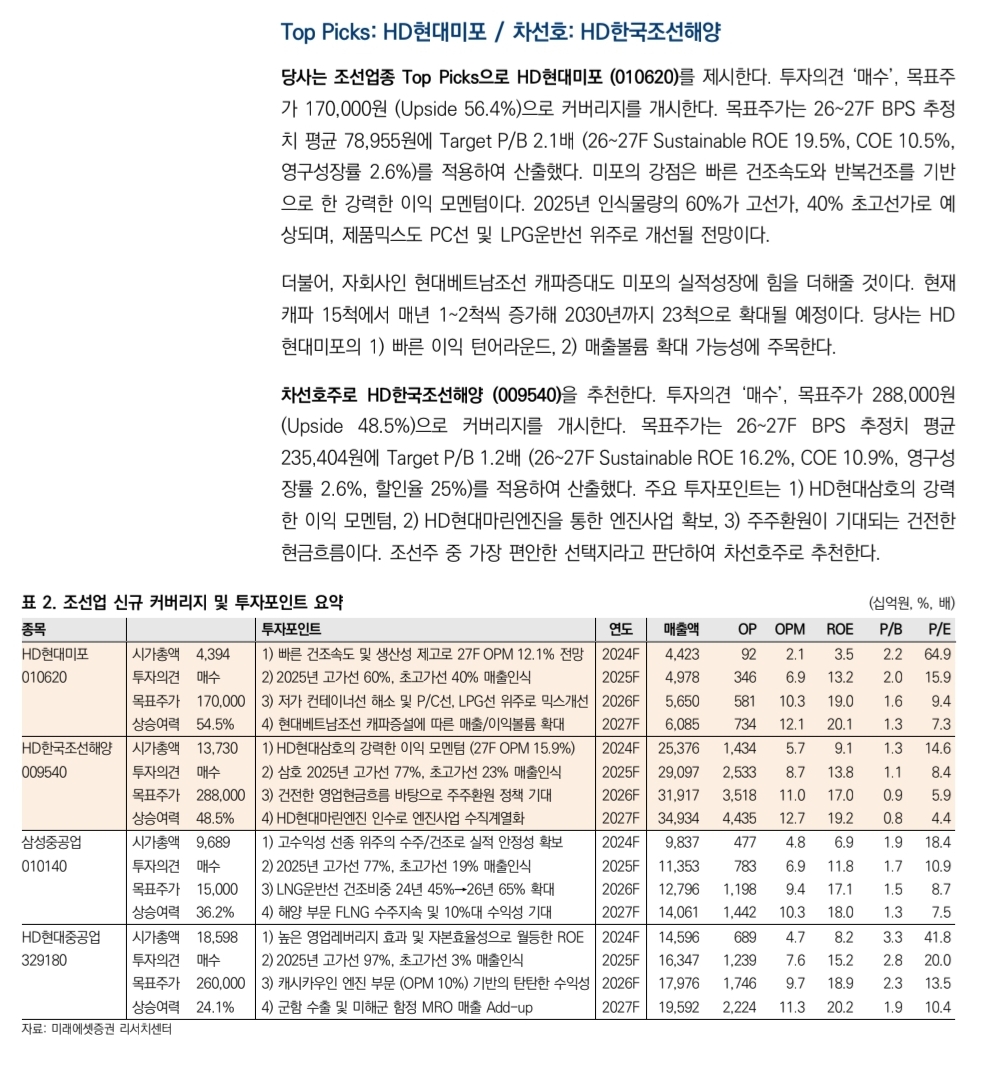

- 당사는 조선업종 Top Picks으로 HD현대미포 (010620)를 제시한다.

- 투자의견 ‘매수’, 목표주가 170,000원 (Upside 56.4%)으로 커버리지를 개시한다.

- 목표주가는 26~27F BPS 추정치 평균 78,955원에 Target P/B 2.1배 (26~27F Sustainable ROE 19.5%, COE 10.5%, 영구성장률 2.6%)를 적용하여 산출했다.

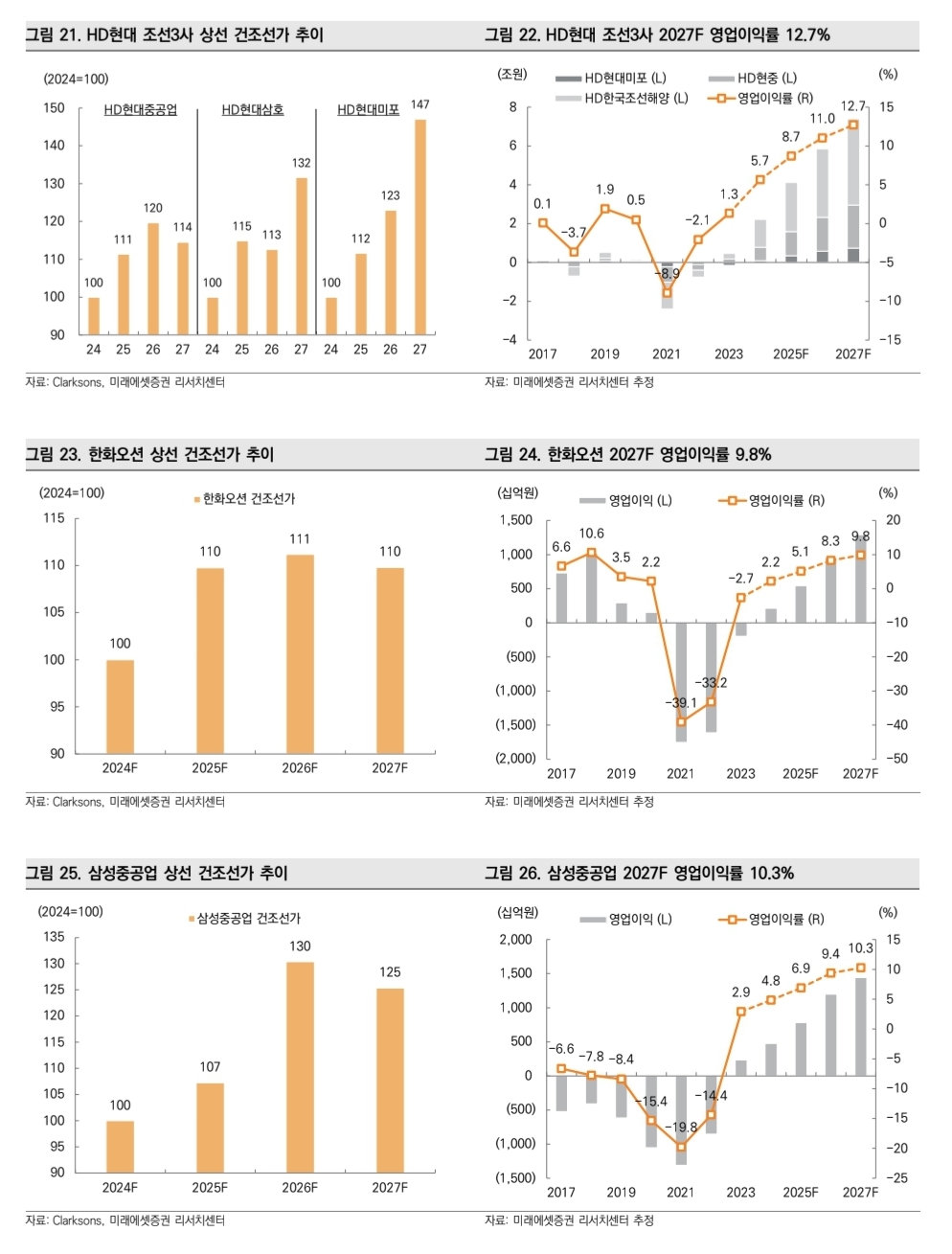

- 미포의 강점은 빠른 건조속도와 반복건조를 기반으로 한 강력한 이익 모멘텀이다.

- 2025년 인식물량의 60%가 고선가, 40% 초고선가로 예상되며, 제품믹스도 PC선 및 LPG운반선 위주로 개선될 전망이다.

- 더불어, 자회사인 현대베트남조선 캐파증대도 미포의 실적성장에 힘을 더해줄 것이다.

- 현재캐파 15척에서 매년 1~2척씩 증가해 2030년까지 23척으로 확대될 예정이다.

- 당사는 HD현대미포의 1) 빠른 이익 턴어라운드, 2) 매출볼륨 확대 가능성에 주목한다.

- 차선호주로 HD한국조선해양 (009540)을 추천한다.

- 투자의견 ‘매수’, 목표주가 288,000원(Upside 48.5%)으로 커버리지를 개시한다.

- 목표주가는 26~27F BPS 추정치 평균235,404원에 Target P/B 1.2배 (26~27F Sustainable ROE 16.2%, COE 10.9%, 영구성장률 2.6%, 할인율 25%)를 적용하여 산출했다.

- 주요 투자포인트는 1) HD현대삼호의 강력한 이익 모멘텀, 2) HD현대마린엔진을 통한 엔진사업 확보, 3) 주주환원이 기대되는 건전한현금흐름이다.

- 조선주 중 가장 편안한 선택지라고 판단하여 차선호주로 추천한다.

반응형

'산업' 카테고리의 다른 글

| 우주 산업: 트럼프 당선과 우주 섹터 영향(메리츠증권 정지수) (1) | 2024.11.09 |

|---|---|

| 반도체 소부장 - 추세적 변곡점 근거 확인 (0) | 2024.11.05 |

| [엔터테인먼트] 2025년 연간전망 거장의 귀환(2024. 10. 31. KB증권) (1) | 2024.11.05 |