대덕전자 : 든든한 버팀목

3Q22 Review: FC-BGA + 환율

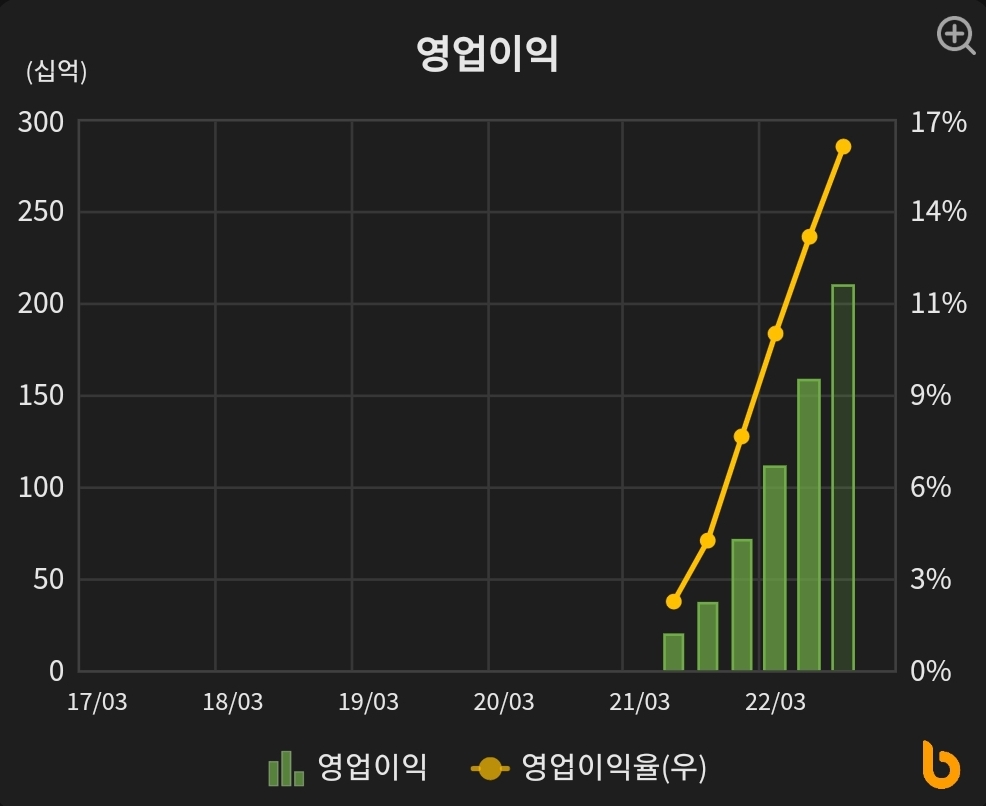

3Q22 매출액과 영업이익은 컨센서스를 각각 +1.3%, +9.5% 상회했다.

Memory향 패키지기판의 재고조정에 의한 출하량 감소를 FC-BGA 포함 Non-Memory향 패키지기판 매출 성장으로 상쇄했다.

여기에 우호적인 환율효과(10원당 월 영업이익+13억원)로 분기 최초로 20%를 넘는 영업이익률(20.9%)을

기록하였다.

상대적으로 저마진 기판인 FPCB의 사업 철수가확정되었고 MLB 기판에서도 마진이 낮은Automotive 매출 감소와 함께 네트워크 매출이 확대되고 있다는 점도 긍정적이다.

뗏목을 저을 노가 남아있다.

4Q22 동사의 영업이익은 603억원(-22.2% QoQ, +124.9% YoY)으로 컨센서스(660억원)을 -8.0% 하회할 전망이다.

3Q22 기준 동사 내 매출 비중 약 52%를 차지하는

Memory향 패키지기판의 부진이 불가피하기 때문이다.

고객사들의 재고고정으로 인한 출하량(Q) 감소와 전방 수요 악화로 인한 판가(P) 하락이 예상된다.

전방산업의 비우호적인 업황으로 인해 2023년 올해와 같은 우호적인 영업 환경이유지되기는 어려울 전망이다.

다만 동사가 공급하는 FC-BGA의 경우 상황이 다르

다.

1) 전세계적으로 FC-BGA 생산 가능한 업체가 소수

2) 생산 가능한업체들간 공급 시장 차이가 분명하며

3) 엔트리 마켓을 제외하고는 진입장벽이 높다.

동사의 매출 비중이 높은 전장향 제품의 경우 추가 진입을 위해서는 최소 1년 6개월 이상의 신뢰성 테스트 기간이 필요하기 때문에 안정적인 물량 공급이 가능할 전망이다.

FC-BGA의 경우 수익성 또한 동사 전사 평균 마진보다 높기

때문에 Memory향 실적 부진에 대한 지속적인 상쇄효과가 예상된다.

Memory향 실적 부진을 반영 대덕전자에 대한 적정주가를 33,000원으로 -14.0% 하향조정하나

비우호적인 업황에서 동사의 FC-BGA의 매력도가 부각될 것으로 판단한다

'주식' 카테고리의 다른 글

| 고려아연 울산에 1조 규모 이차전지 소재 생산공장 신증설(국제신문) (0) | 2022.11.06 |

|---|---|

| 고려아연(221104 하이투자증권) (2) | 2022.11.06 |

| 野 이수진 “주식 양도소득세 완화, 5000명 중 상위 1명 위한 감세”(아시아경제) (1) | 2022.11.06 |

| 경기침체에도 '애플 부품사'는 건재…잇따라 최대실적(연합뉴스) (0) | 2022.11.06 |

| 120개 배터리사 중 9개만 산다…K배터리 “IRA 기회 잡는다(해럴드경제) (0) | 2022.11.06 |