목표가 상향

EPS 상향

#SK하이닉스 새로운 시작점(미래에셋증권 김영건)

- 메모리반도체 수급 전망

- 4Q23 및 24년 실적 전망

- P/B Band 역사적 상단 돌파 기능 판단

#마크로젠 성장을 위한 준비 중(대신증권 한송협)

- 최근 2년간 실적 부진, 24년은 투자의 기간, 25년부터 성장 본격화

- 글로벌 지놈 센터 가동 본격화와 DTC 서비스 해외 진출로 실적 회복 도전

- 향후 찾아올 유전체 분석 “빅 웨이브”에 준비된 유일한 기업

#삼성전자 불리한 카운트에서의 전력투구(메리츠증권 김선우,김동관)

- 4Q23 영업이익 4.4조원 전망. 메모리 최대 출하 속 실리주의 전략 추구

- 메모리 감산 원복과 수익성 가시성 회복. 신규 주주환원 정책에 주목

#피엔에이치테크 IT와 TV 소재 매출 시작(흥국증권 이의진)

- 4Q23 Preview: 매출액 +25%, 영업이익 -18% YoY

- 2024년 IT와 TV까지 소재 진입 시작

#액트로 폴디드줌 액츄에이터 수주 확대 → 가시화되는 실적 회복세(한국IR협의회 이새롬,이나연)

- 스마트폰 카메라 Actuator 제조 업체

- 2024F 폴디드줌 액츄에이터 매출 비중 66% 전망

- 2024F 매출액 1,590억원(+8% YoY), 영업이익 67억원(+74% YoY)

#토마토시스템 대학 ERP 및 UI/UX 소프트웨어 공급사(한국IR협의회 김경민,이나연)

- UI/UX 소프트웨어 기업으로 코넥스에서 코스닥 시장으로 이전 상장

- 주력 제품은 UI·UX 솔루션 'eXBuilder6' 및 대학 전용 'eXCampus'

- 2023년 매출과 영업이익은 전년과 유사하나 2024년 증가 기대

#SK하이닉스 저점에서는 굳이 안판다(메리츠증권 김선우,김동관)

- 4Q23 영업손실 2,420억원. 당장의 실적보다 더 나은 내년을 위한 선택

- 2Q24 메모리 판가 상승 가속화 구간까지 최선호주 유지

#시노펙스 엄중하다(NH투자증권 심의섭,황지현)

- 높은 기술력을 보유한 FPCB 및 필터 전문 기업

- 전세계 6번째 혈액투석기 기술 보유국 지위 획득

#KH바텍 다시 주목받는 메탈 부문(키움증권 오현진)

- 4Q24 매출액 621억원, 영업이익 32억원 전망

- 메탈케이스 부문 성장 가능성 주목

- 투자의견 BUY, 목표주가 22,000원으로 하향

#아모레퍼시픽 4Q23도 부진할 전망. 향후 주가 향방은 '코스알엑스'에 달려(KB증권 박신애,고병국)

- 본업에 대한 불확실성 여전.

- 향후 주가는 ‘코스알엑스’ 실적에 크게 좌우될 전망

- 4Q23 Preview: 매출 13% YoY 하락, 영업이익 290억원 (-49% YoY) 전망. 중국 법인 영업적자 245억원 추정

#씨에스윈드 Vestas 미국 수주 급증과 Bladt 흑자전환 가시화(유진투자증권 한병화)

- Vestas 미국 수주 6.7GW로 전년대비 254% 급증.

- 사상 최대치였던 2019년 5.4GW 넘어서

- 금리 안정화되면서 IRA와 인프라부양안 효과 현실화되고 있어. 금리 피크 아웃한 4분기에 4.5GW 수주 집중

- 씨에스윈드의 미국 법인 Vestas 매출비중 지난 해 60%대에서 80%대로 상승 예상

#한미약품 MASH 대장주다(한양증권 오병용)

- MASH(비알콜성지방간염) 분야 글로벌 리딩 기업

- ‘에피노페그듀타이드’는 머크의 대표 MASH 신약이다

- 3중 작용제 ‘에포시페그트루타이드’ 압도적인 포텐셜

#동아에스티 격변할 예정인 기업(한양증권 오병용)

- 스텔라라 바이오시밀러로 퀀텀 점프 기대된다

- MASH(비알콜성지방간염) 분야 국내 2대장이다

#HD현대 모든 준비는 끝났다(흥국증권 박종렬)

- 4Q OP 7,836억원(+185.4% YoY) 전분기 대비 대폭 개선

- 안전마진 확보, 투자지주회사로의 전환

#레이크머티리얼즈 본업과 신사업의 동반 성장 주목(한화투자증권 김광진,최영주)

- 올해 반도체를 필두로 전 부문 성장 전망

- 전고체 배터리용 황화리튬 사업 가치를 반영할 시기

#제이시스메디칼 포텐 넘치는 피부미용의 댄서(한양증권 이준석)

- 덴서티와 포텐자를 필두로

- 여전히 해외 확장성은 크다

#효성티앤씨 4Q23 Preview: 아쉬운 업황, 2024년 기대 요인은 유지(한화투자증권 윤용식)

- 4Q23 OP 538억원 전망(컨센 대비 -17%)

- 본격적인 업황 회복 시점 2Q24부터 가능할 전망

#유한양행 여전히 빈집으로 판단(한양증권 오병용)

- 2월 FDA 우선심사 지정 예상.

- 8월 FDA 허가 예상

- 하반기 OS(생존기간) 풀데이터 공개 예정

- 올해는 MASH 치료제, 알러지 치료제도 있다

- 여전히 빈집으로 판단. 투자의견 매수 및 목표가 85,000원 유지

#현대제철 4Q23 Preview: 무색한 성수기 물량(이베스트투자증권 안회수)

- 4Q23 Preview: 무색한 성수기 물량

- 2024년, 중국아 힘내줘

- 투자의견 Buy, 목표주가 45,000원 유지

#POSCO홀딩스 4Q23 컨센서스 하회, 2024년 성장통 예상(이베스트투자증권 안회수)

- 4Q23 Preview: 컨센서스 하회 예상

- 2024 년, 견뎌야 할 성장통

#티에이치엔 자동차 Wire Harness 기업(이베스트투자증권 정홍식)

- 자동차 Wire Harness(자동차 내 모든 전장품을 작동하는데 필요한 전류 및 전기 신호를 각 전자제어 모듈에 전달 해주는 배선 시스템) 사업을 영위

- 자동차 내 전장부품이 확대되면 하네스의 적용도 증가하는 사업구조

#컴투스 이익부진 지속(한화투자증권 김소혜,이다연)

- 4Q23 영업이익 컨센서스 하회 추정

- 신작 성과도 미디어 실적 개선도 필요

- 목표주가 6만 원으로 하향하고 투자의견 BUY 유지

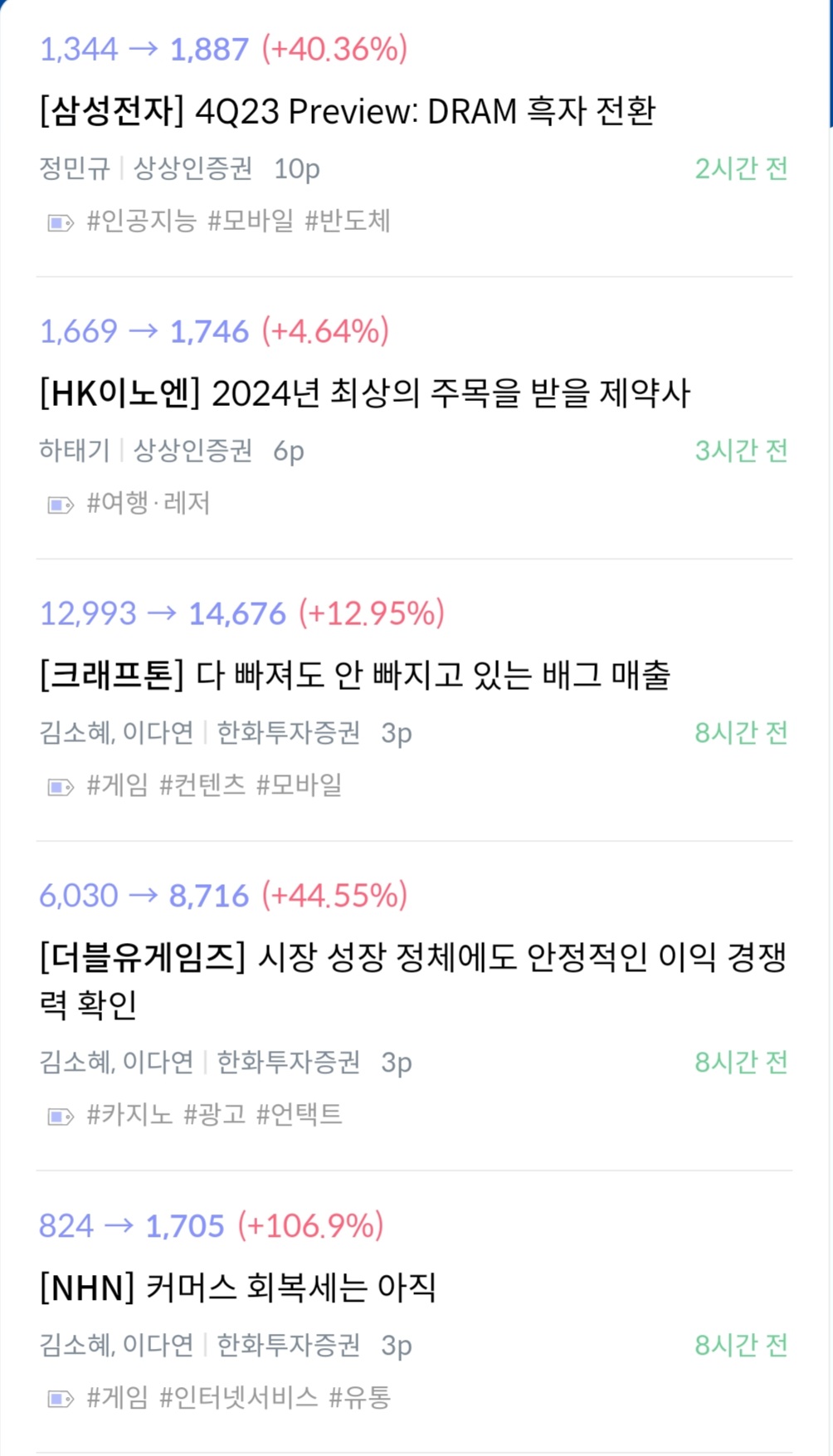

#NHN 커머스 회복세는 아직(한화투자증권 김소혜,이다연)

- 4Q23 영업이익 컨센서스 하회 추정

- 수익 기여에 중요한 커머스 회복이 중요

- 목표주가 3만 1천 원으로 하향하고 투자의견 BUY 유지

#클래시스 슈링크와 볼뉴머를 합치면(한양증권 이준석)

- 단연코 국내 미용 의료기기 대장 클래시스

- 3Q23 Review, 영업이익 264억원 기록

- 투자포인트 해외 그리고 볼뉴머

#루닛 게임 체인저 루닛(한양증권 이준석)

- AI 의료기기 대장, 루닛

- 루닛 인사이트 그리고 루닛 스코프

- 미래 게임 체인저

#원텍 다시보자 올리지오X(한양증권 이준석)

- 기대할 가치가 있다 올리지오X

- 해외 매출 확대는 아직 시작도 안했다

- 투자의견 ‘매수’ 및 목표가 15,000원 제시

#뷰노 심장을 Target 하겠습니다(한양증권 이준석)

- Deep한 매력의 뷰노

- 24시간 이내에 심정지를 예측할 수 있습니다

- 인간 생명의 중심인 심장을 Target

#LS 2024년 주목할 두가지 투자 스토리(BNK투자증권 김장원)

- 지배구조의 변화 스토리

- 사업 성장 스토리

#한국단자 커넥터 매출 성장 지속(흥국증권 이병근)

- 자동차용 커넥터 생산 업체

- 전장화/전동화 수혜 + 해외 법인 이익 증가

- 실적 성장 지속될 전망

#엔씨소프트 투자 매력 회복에는 아직 시간이 필요(한화투자증권 김소혜,이다연)

- 4Q23 영업이익 컨센서스 하회 전망

- 낮은 기대치에도 미치지 못했던 TL

- 목표주가 29만 원으로 하향하고 투자의견 BUY 유지

#신한지주 주주환원율 강화와 저평가매력 유효(BNK투자증권 김인)

- 4Q23 Preview: 비용 증가에도 비이자이익 기저효과로 +54%YoY 예상

- 투자의견 매수 및 목표주가 45,000원으로 유지

#하나금융지주 주주환원율 강화로 특히 2~3월 기말 및 분기배당에 주목!!(BNK투자증권 김인)

- 4Q23 Preview: 상생금융 제외하면 양호한 실적

- 투자의견 매수 및 목표주가 55,000원으로 유지

KB금융 안정적 이익증가와 높은 자본비율로 총주주환원율 더욱 강화될 것!(BNK투자증권 김인)

- 4Q23 Preview: 전년동기 기저효과로 지배주주순이익 큰 폭 증가 예상

- 투자의견 매수 및 목표주가 70,000원 유지

#더블유게임즈 시장 성장 정체에도 안정적인 이익 경쟁력 확인(한화투자증권 김소혜,이다연)

- 4Q23 영업이익 컨센서스 부합 추정

- 성장동력은 i게이밍 시장으로 확인될 것

- 투자의견 BUY와 목표주가 6만 5천 원 유지

#넷마블 이익 개선 가능성 확인, 24년 본게임 시작(한화투자증권 김소혜,이다연)

- 4Q23 영업이익 컨센서스 상회 전망

- 경쟁사 대비 다양하고 빠른 다작 출시가 투자포인트

- 목표주가 7만 5천 원으로 하향하고 투자의견 BUY 유지

#크래프톤 다 빠져도 안 빠지고 있는 배그 매출(한화투자증권 김소혜,이다연)

- 4Q23 영업이익 컨센서스 부합 전망

- PUBG 장기화로 이익 체력 견고

- 투자의견 BUY와 목표주가 25만 원 유지

#펄어비스 보다 구체적인 일정 공개가 주가 바닥을 확인시킬 것(한화투자증권 김소혜,이다연)

- 4Q23 영업이익 컨센서스 상회 전망

- 2024년에도 실적 개선은 어려울 전망

- 목표주가 4만 원으로 하향하고 투자의견 HOLD 유지

#카카오게임즈 4분기는 예상했던 공백기(한화투자증권 김소혜,이다연)

- 4Q23 영업이익 컨센서스 하회 전망

- 1H24에 몰린 신작 출시

- 목표주가 3만 2천 원으로 하향하고 투자의견 BUY 유지

#오에스피 글로벌로 진출하는 ‘K-펫 사료’를 주목하자!!!(리딩투자증권 유성만)

- ‘바우와우코리아’인수로 펫(PET)사료 포트폴리오 다변화

- 올해(24 년)부터 해외진출 본격화 시작

- 국내 및 해외 매출증가로 견조한 성장 전망

#JYP Ent. 사과나무를 심는 중(다올투자증권 김혜영)

- 2024년 전망 및 투자전략 점검

- 적정주가 140,000원, 투자의견 BUY 제시

- 2024년 매출액 6,851억원(+24.3% YoY), 영업이익 2,170억원(+22.1% YoY)을 전망

#에스엠 성장은 좋고 밸류는 낮다(다올투자증권 김혜영)

- 2024년 전망 및 투자전략 점검

- 동사 적정주가를 150,000원, 투자의견 BUY 제시

- 2024년 매출액 1.2조원(+26.8% YoY), 영업이익 1,824억원(+34.3% YoY)을 전망

#와이지엔터테인먼트 잠재력을 보여주어야 하는 시점

(다올투자증권 김혜영)

- 2024년 전망 및 투자전략 점검

- 적정주가 70,000원, 투자의견 BUY 제시

- 2024년 매출액 5,441억원(-2.8% YoY), 영업이익 908억원(+0.6% YoY)을 전망

#하이브 안정적인 성장 기조 유지(다올투자증권 김혜영)

- 2024년 전망 및 투자전략 점검

- 적정주가 310,000원, 투자의견 BUY 제시

- 2024년 매출액 2.7조원(+19.5% YoY), 영업이익 3,658억원(+22.4% YoY)을 전망

#대동 로봇으로 ‘대동’단결(유안타증권 손현정)

- 농기계: 북미 중대형 트랙터 & 유럽 시장 확대

- 로봇 신사업: 자율주행 온디바이스AI & 비농업으로 확장

- 투자의견 BUY, 목표주가 23,500원으로 커버리지 개시

#TYM 달라지는 2024년(유안타증권 손현정)

- 조지아 공장 증설 & 중대형 라인업 강화

- 자율주행 및 텔레매틱스 기술력

- 투자의견 BUY, 목표주가 8,100원으로 커버리지 개시

#제이에스코퍼레이션 수주 회복과 기조적 원가율 하락으로 수익성 개선 지속(대신증권 유정현,정한솔)

- 4분기 달러 기준 매출 성장률 핸드백 +18%, 의류 +25%(yoy) 전망

- 성과급 지급 시점 고려한 4분기 실질 영업이익 증가율 +34%(yoy) 전망

- 기조적인 실적 개선 흐름으로 저평가 매력 재차 부각될 것으로 예상

#에이비엘바이오 이중항체 ADC와 CNS질환 신규물질 기대(부국증권 유대웅)

- Grabody-T 기술력 입증한 ABL111 임상 1상 중간결과

- ABL301 잠재가치는 계약규모로 입증, 실제 임상에서의 효력 기대

- 플랫폼 보유 바이오테크 역량이 드러날 이중항체 ADC

#SK아이이테크놀로지 터널 끝, 이제는 만개할 때(교보증권 최보영,심종민)

- 4Q23 Preview: 주마가편(走馬加鞭)

- 대내외적으로 존재하는 성장 요소

#더블유씨피 마진율 방어, 해본 회사가 잘할 것(교보증권 최보영,심종민)

- 4Q23 Preview: 신규 라인 시가동으로 수익률 전년 대비 하락

- 안정적인 주요 고객사 보유 중, 신규 고객사도 추가할 예정

#기업은행 고배당 매력 지속(DB금융투자 정광명)

- 24년 지배주주순이익 2.8조원 전망

#신한지주 모범적 주주환원 정책 진행 중(DB금융투자 정광명)

- 24년 내부 목표 CET1 비율 달성으로 주주환원 확대 기대

#하나금융지주 저평가 매력이 부각되는 시기(DB금융투자 정광명)

- 자본비율 개선 기대

#KB금융 높은 자본비율 강점 24년에도 지속(DB금융투자 정광명)

- 24년 지배주주순이익 5.1조원 예상

- 24년에도 주주환원 확대 기대

#BNK금융지주 상대적 매력 부각(DB금융투자 정광명)

- 주주환원 확대에도 부진한 주가 흐름 기록

#DGB금융지주 고성장 지속(DB금융투자 정광명)

- 24년 지배주주순이익 5,000억원 예상

#JB금융지주 주주환원 확대 기대감, 주가에 충분히 반영(DB금융투자 정광명)

- 높은 수익성과 자본비율.

- 건전성은 관리 진행 중

#우리금융지주 자본비율 개선 확인 필요(DB금융투자 정광명)

- 자본비율 관련 불확실성 지속

#LX인터내셔널 이차전지 밸류체인 진입⇒니켈 관련 성장성 부각될 듯(하이투자증권 이상헌)

- 인도네시아에 투자 등으로 이차전지 밸류체인에 진입하면서 동사의 니켈 Upstream및 midstream 분야 성장성 부각될 듯

#삼성에스디에스 올해부터 생성형 AI 및 HPC 성장성 가시화(하이투자증권 이상헌)

- 생성형 AI를 도입해 업무 생산성을 높이려는 기업들이 증가하고 있는 환경 하에서 동사 기업용 생성형 AI 서비스 출시로 성장성 가시화 될 듯

- 동탄 HPC 전용 데이터센터 가동 등으로 초고속/대용량 클라우드 서비스 제공하면서 향후 성장성 가시화 될 듯

#삼성물산 올해부터 주주환원 확대정책 가시화 될 듯(하이투자증권 이상헌)

- 미국, 영국 등 해외 행동주의 펀드 등의 주주제안 움직임 등을 고려할 때 올해 자사주 소각 규모 보다 더 확대될 수 있을 듯 ⇒ 올해부터 보다 강화된 주주환원 확대정책 등이 가시화 될 듯

- 올해부터 네옴시티 관련 인프라 및 모듈러 등의 수주 본격화 되면서 향후 성장의 발판이 마련될 듯

'주식' 카테고리의 다른 글

| [산업 리포트 요약 정리] `24. 1. 3(수) (2) | 2024.01.03 |

|---|---|

| [산업 리포트 요약 정리] `24. 1. 2(화) (1) | 2024.01.03 |

| [마감시황] '24. 1. 2(화) (3) | 2024.01.02 |

| [뉴스정리] '24. 1. 2(화) (1) | 2024.01.02 |

| [뉴스정리] '24. 1. 1(월) (1) | 2024.01.02 |