반응형

2023년 요약: 호황의 초입

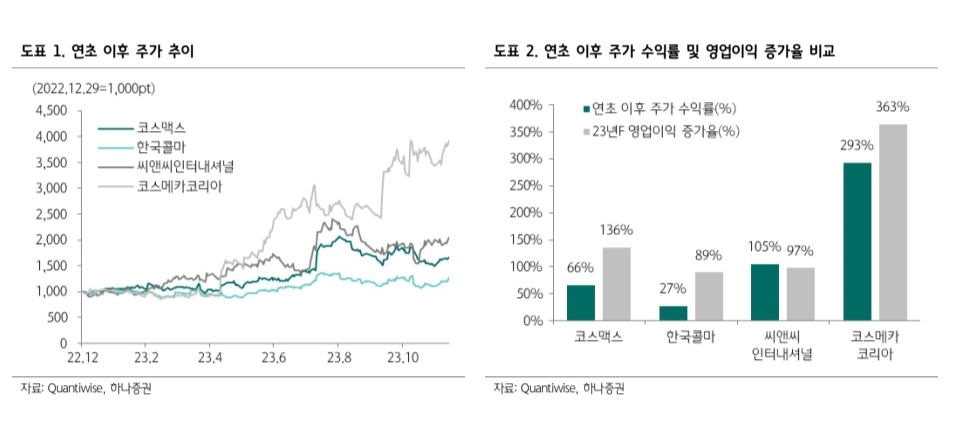

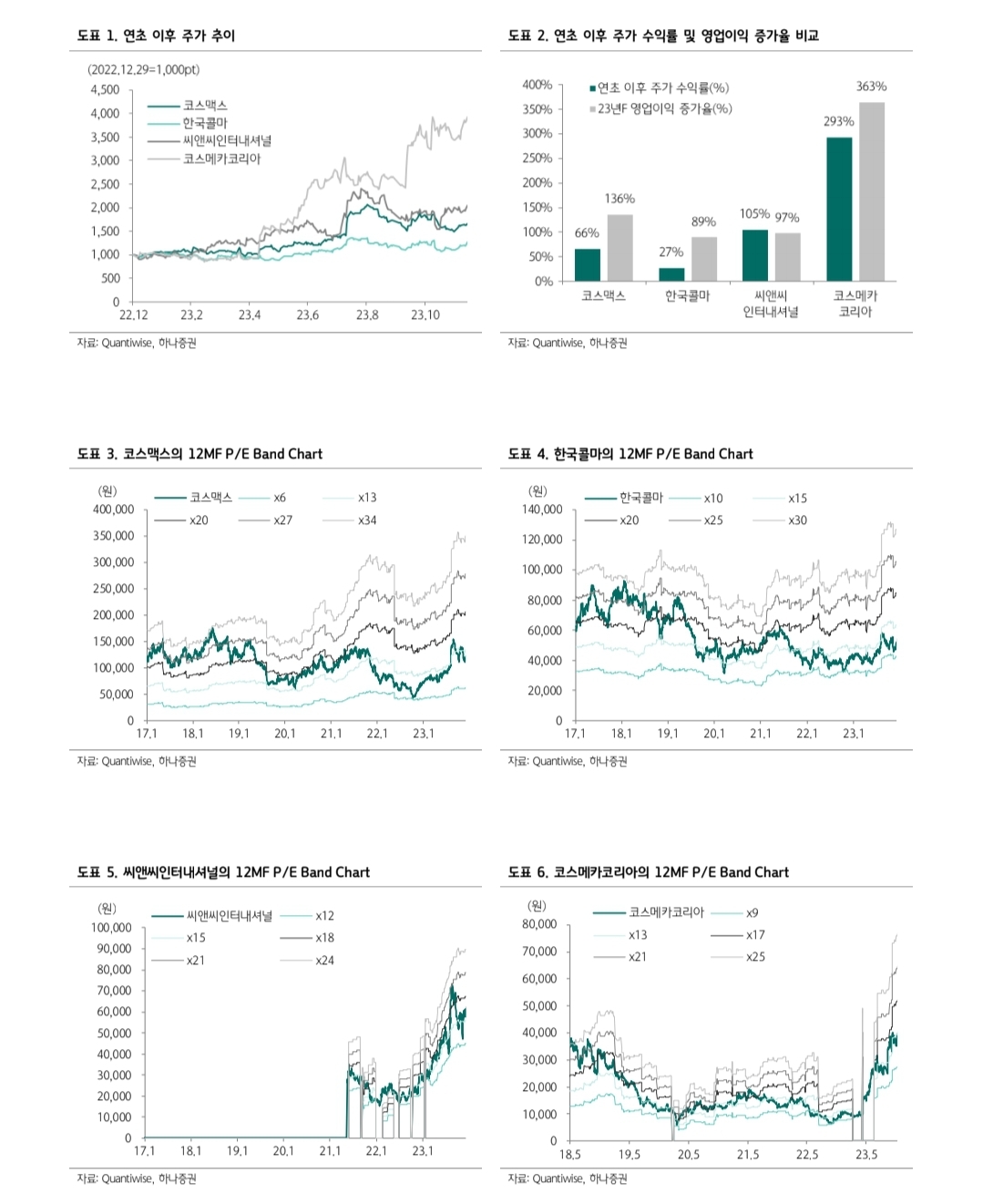

- 코스맥스/한국콜마/씨앤씨인터/코스메카의 주가는 연초 이후 각각 66%/27%/105%/293% 상승하며 동일 기간 코스피/코스닥이 각각 14%/24% 상승한 것과 비교 시 2023년 아웃퍼폼 기록.

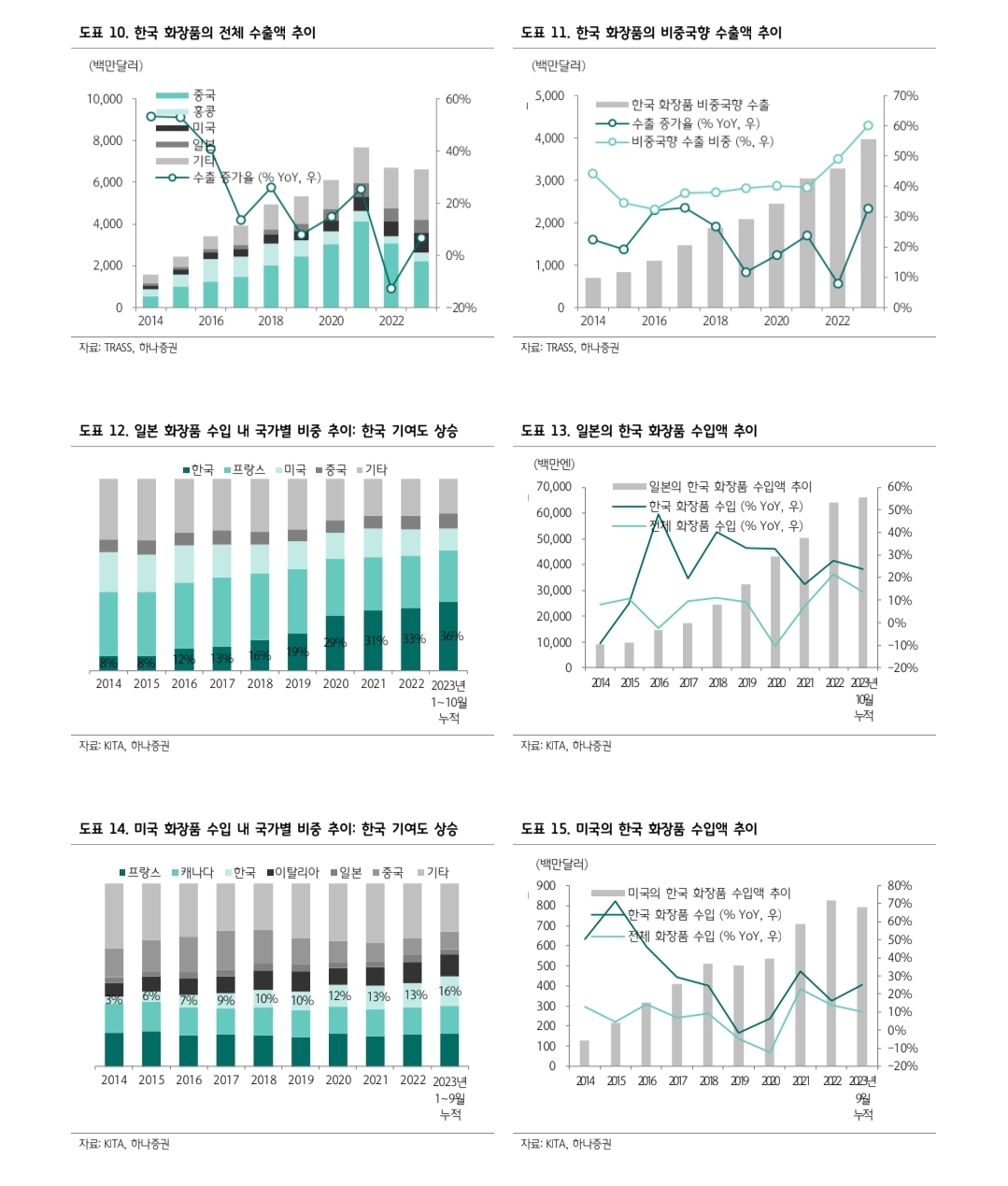

- 요인은 국내 수요 증가(리오프닝/관광객 증가), 고객사의 비중국 수출 증가, 글로벌 수주 확대 및 이에 따른 이익 체력 상승에 기인.

- 특히 코스메카와 씨앤씨인터의 주가 상승폭이 컸는데, 국내 인디 브랜드 수주 확대/북미 수주 증가 등이 교집합.

- 코스메카는 외형성장은 밋밋했으나, 고객군 믹스 변화가 두드러졌음.

- 씨앤씨인터는 트랜디한 제품 개발을 통해 국내/미국/일본 인디 브랜드, 글로벌 고객사까지 수주 확대되며 매출부터 성장 속도 차별화되는 모습.

- 코스맥스/한국콜마 또한 국내 매출이 괄목할만한 성장을 기록, 한국콜마는 특히 고객군 확대, 선제품 차별화로 중국에서 턴어라운드 기록.

- 4개사 모두 견조한 주가 상승에도 이익 체력 상승 동반되어 코스맥스/한국콜마/씨앤씨인터/코스메카는 12MF P/E 각각 12x/13x/17x/13x에 거래 중.

4분기 현황: 양호한 성과 지속

[코스맥스]

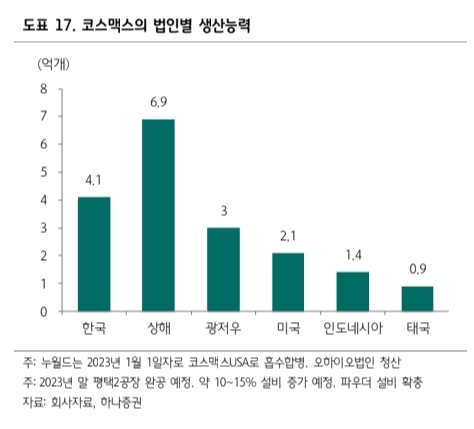

연결 매출 4.5천억원(YoY+13%), 영업이익 322억원(YoY+1248%) 전망.

컨센서스(362억원)을 소폭 하회 예상.

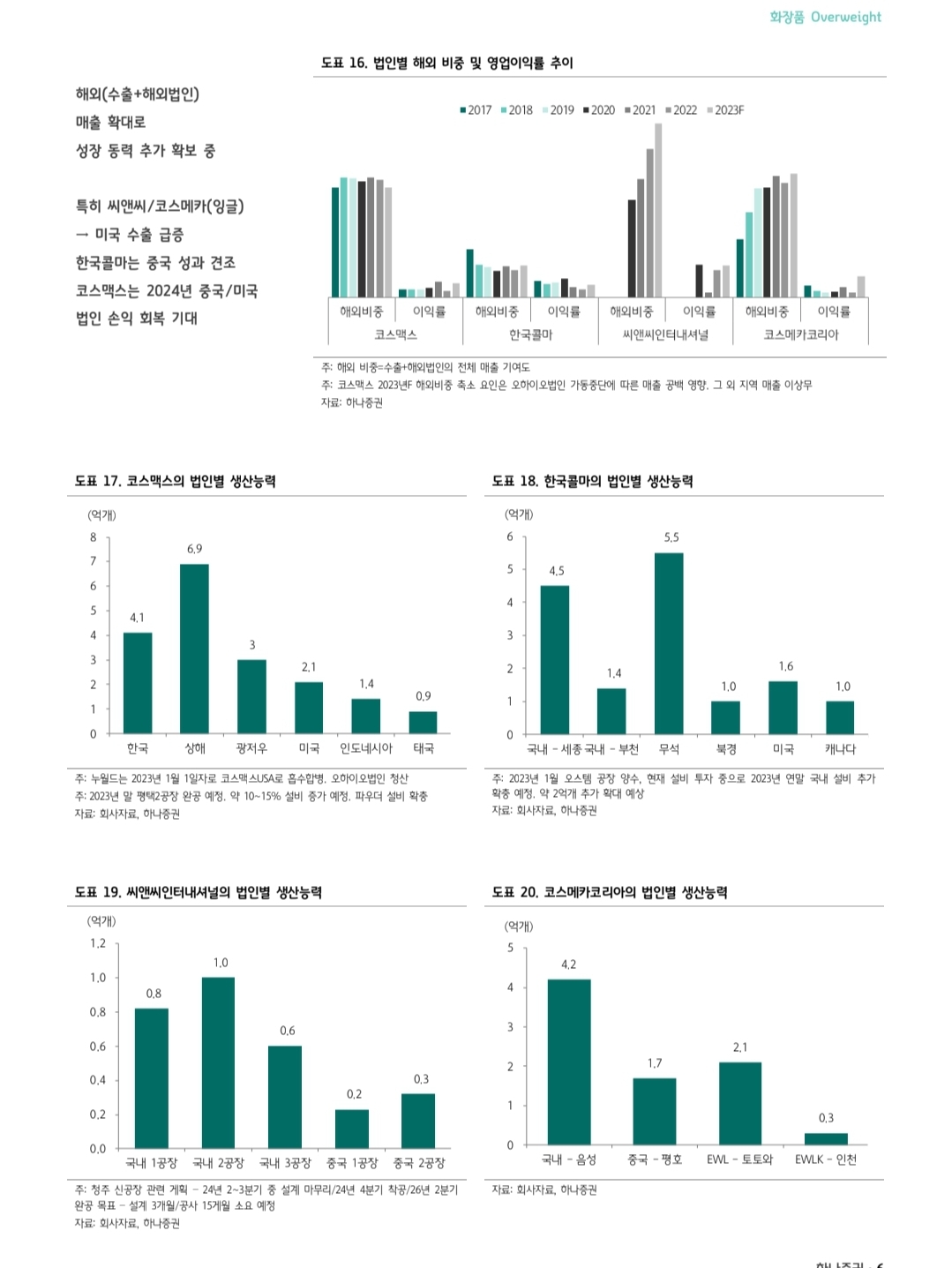

국내/중국/미국 매출성장률을 각각 +15%/+11%/+4% 가정, 국내 견조한 흐름 지속되는 가운데, 광군제 효과로 중국 매출이 회복세를 띄는 것이 특징적.

[한국콜마]

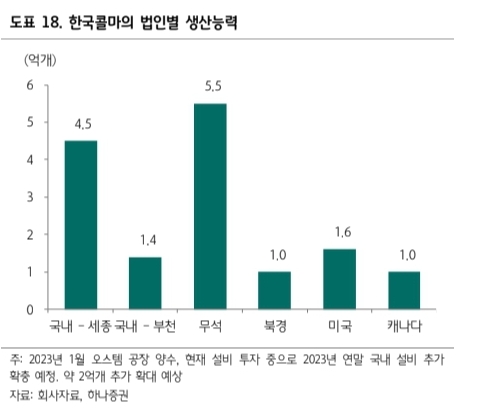

- 연결 매출 5.6천억원(YoY+18%), 영업이익 414억원(YoY+379%) 전망.

- 컨센서스(405억원)을 상회할 전망.

- 국내/무석/북미가 각각 +24%/+36%/+40% 전망. 전분기

- 수주 이연 및 인디 브랜드 수주 확대로 국내 손익 개선이 돋보일 것.

[씨앤씨인터]

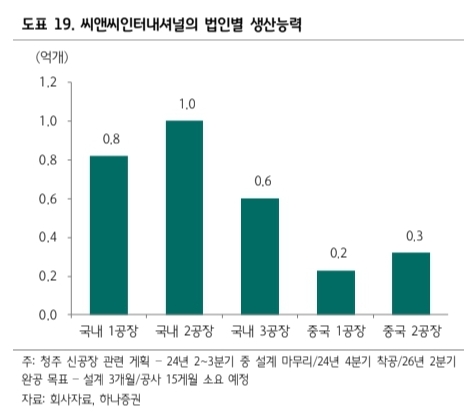

- 연결 매출 633억원(YoY+65%), 영업이익 114억원(YoY+146%) 전망.

- 컨센서스(95억원) 상회 전망.

- 국내/미국/일본향 물량 확대로 분기 최대 매출 기록 예상.

- 중국은 광군제 물량 회복되며 성장 전환할 것.

- 12월도 수출 중심 강한 수주 지속.

[코스메카]

- 연결 매출 1.2천억원(YoY+13%), 영업이익 139억원(YoY+270%) 전망.

- 컨센서스(137억원) 부합할 전망.

- 한국/미국/중국이 각각 +13%/+33%/-10% 전망하며, 국내/미주 인디 수주 확대로 국내/미주 성장률이 견조할 전망.

- 전 법인이 수익성 개선 예상되며 전분기에 이어 중국 흑자 구조 지속 기대.

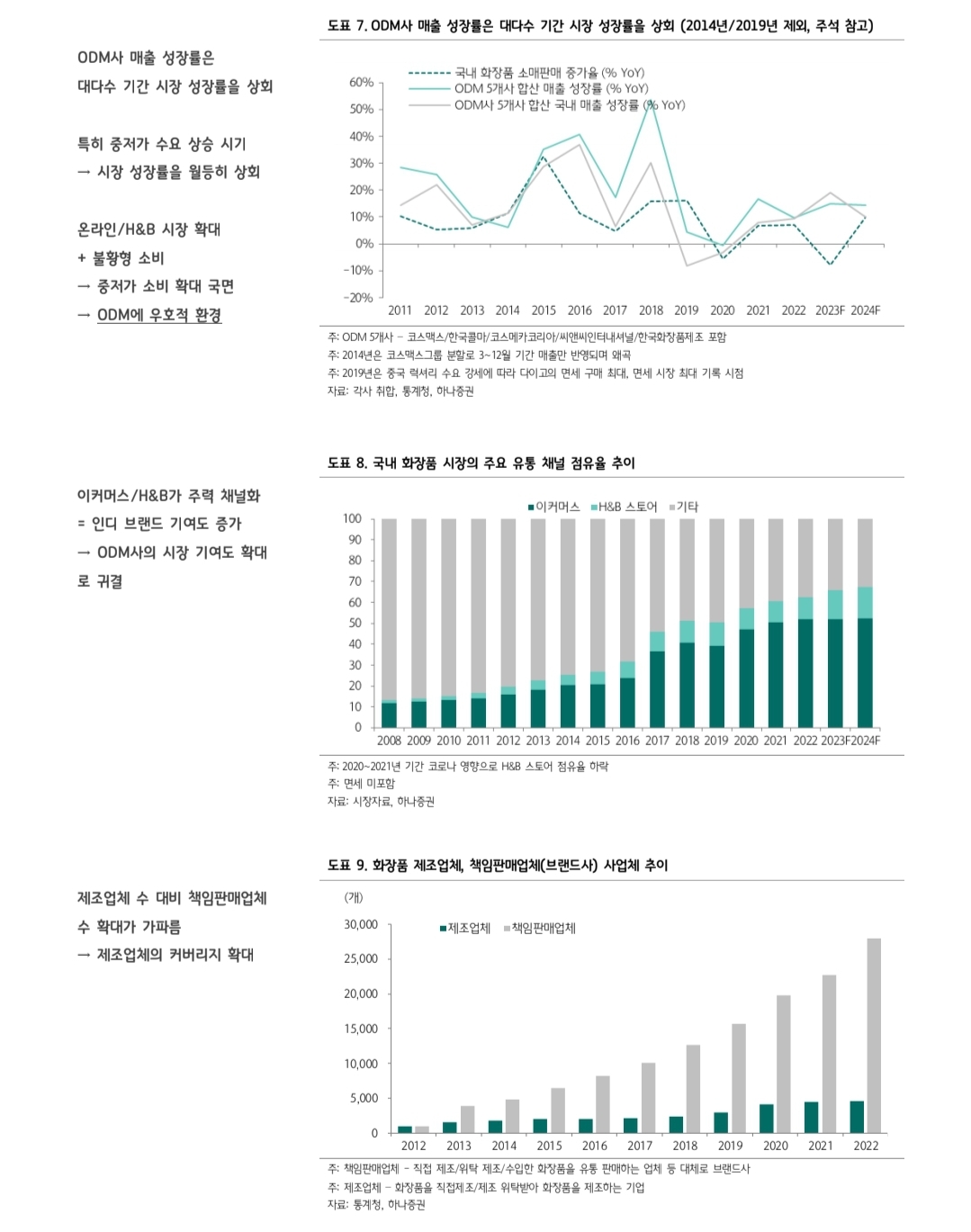

2024년 전망: 불황형 소비 + 방한 관광객 증가 + 수출 확대로 유리한 환경 지속

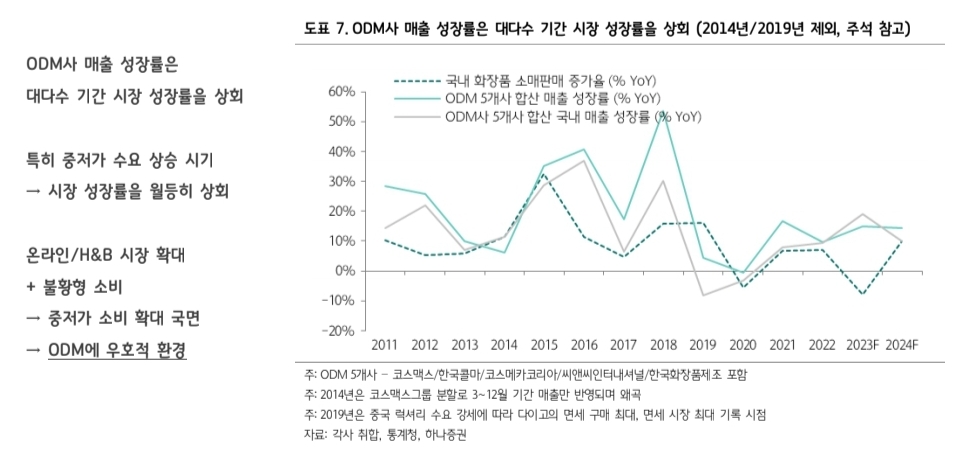

- 불황형 소비 확산+온라인/H&B의 구조적 확대로 중저가 브랜드 강세 지속 전망(도표 7).

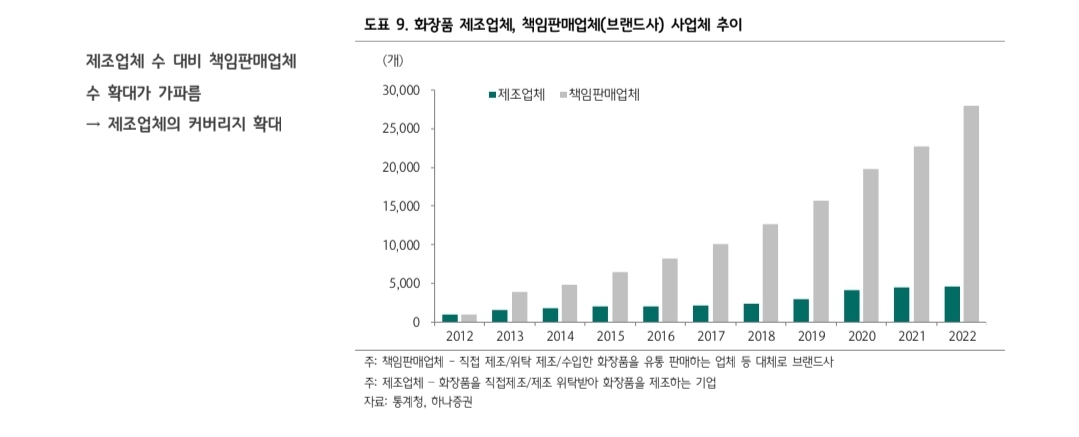

- 이는 ODM사 의존적 기업 증가로 ODM의 영업환경 우호적(도표 9).

- 정부는 2024년 방한 관광객 2천만명 유치 목표(2배 증가 수준), 내수에 긍정적.

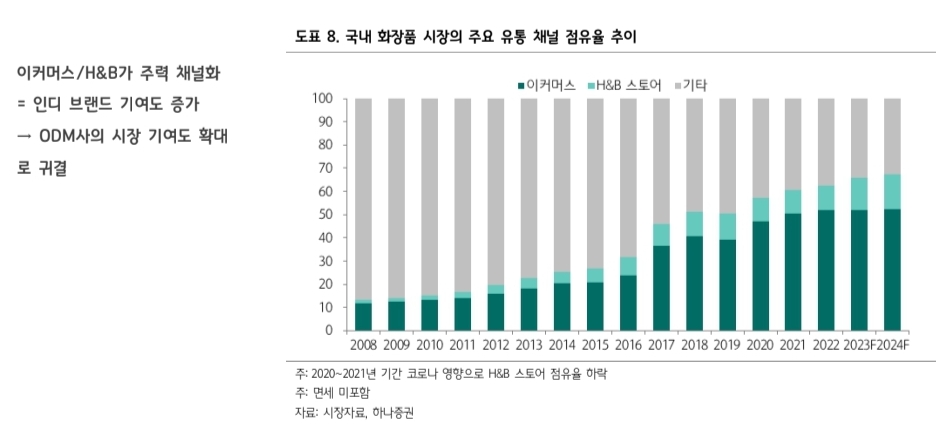

- 글로벌 또한 온라인/H&B 기여도 확대 & 인디 브랜드 증가로 글로벌 수준의 국내 ODM사에 유리.

- 중국 또한 재고소진 마무리 되며 (+)로 작용 기대. 2024년 에도 ODM 우호적 환경 지속 전망.

- 브랜드 대비 ODM을 선호하며, 밸류에이션 매력도 기준 코스맥스(중국 턴어라운드)/한국콜마 (4분기 호실적, 자회사 회복) > 코스메카(미국 수출 우위)/씨앤씨인터(미국 수출/인디 수주 우위) 순으로 선호.

반응형

'주식' 카테고리의 다른 글

| [뉴스정리] '23. 12. 18(월) 오전 (0) | 2023.12.18 |

|---|---|

| 화이자가 56조 베팅한 ADC…전방위로 불붙는 주도권 싸움 (0) | 2023.12.17 |

| [미래반도체] NDR 후기: 히든 챔피언 향기(23.12.14. 신한증권) (1) | 2023.12.17 |

| [LS마린솔루션] 스팀팩 모드는 지속된다(23.12.15. 한국투자증권) (0) | 2023.12.17 |

| [반도체] 2025년 사상 최대 규모 전망(23.12.14. KB증권) (1) | 2023.12.17 |