반응형

#티엘비(356860) : AI 스마트폰 기판은 심텍? AI PC 는 티엘비!

3 분기 실적 쇼크 / 4 분기 실적 반등 시작

- 23 년 3 분기 영업손익은 -12 억원(적전, QoQ)로 부진했다.

- 그러나 4 분기에는 영업이익 41억원(흑전, QoQ)로 반등이 시작된다.

- 3분기 말부터 가동률이 90%로 올라왔다.

- 4 분기에도 80% 후반대의 높은 가동률을 유지 중이다.

- 이는 24 년 주문 중가 환경에서 돋보일 전망이다.

- 타 패키징 기판 업체들의 가동률이 약 70%인 점과 차별화된다.

2024 년의 성장 모멘텀이 가장 명확한 기판 기업

1)메모리 업황 반등

- 23 년에는 고전했다.

- 수요 둔화와 고객사의 추가 감산 때문이다.

- 24 년의 메모리 업황 반등이 기대된다.

- 티엘비는 메모리 매출 비중이 99%다.

2) DDR5 비중

- DDR5 로의 전환이 본격화된다.

- 23 년에는 특정 고객사만 DDR5 기판 주문을 늘렸다.

- 그러나 24 년에는 또 다른 고객사가 본격적인 생산에 돌입한다.

- 동사의 DDR5 비중은 최근 급등해 2Q23 에 36%, 3Q 에 42%를 기록 중이다.

3) DDR5 기판 업그레이드

- 비중상승과 함께 스펙 변화도 발생한다.

- DDR5 에 비아홀(Via Hole) 공법이 적용된 기판이 채택된다.

- DDR4 막바지(22 년)에 동사의 실적 개선을 이끌었던 프리미엄 기판이다.

- 기판의 업그레이드는 ASP 상승을 의미한다.

4) 고객사의 SSD 증산

- 공급단가가 높은 제품군은 SSD 모듈 기판이다.

- SSD 비중은 22 년 49%에서 23 년 44%로 하락했다.

- 24 년에는 반등이 유력하다.

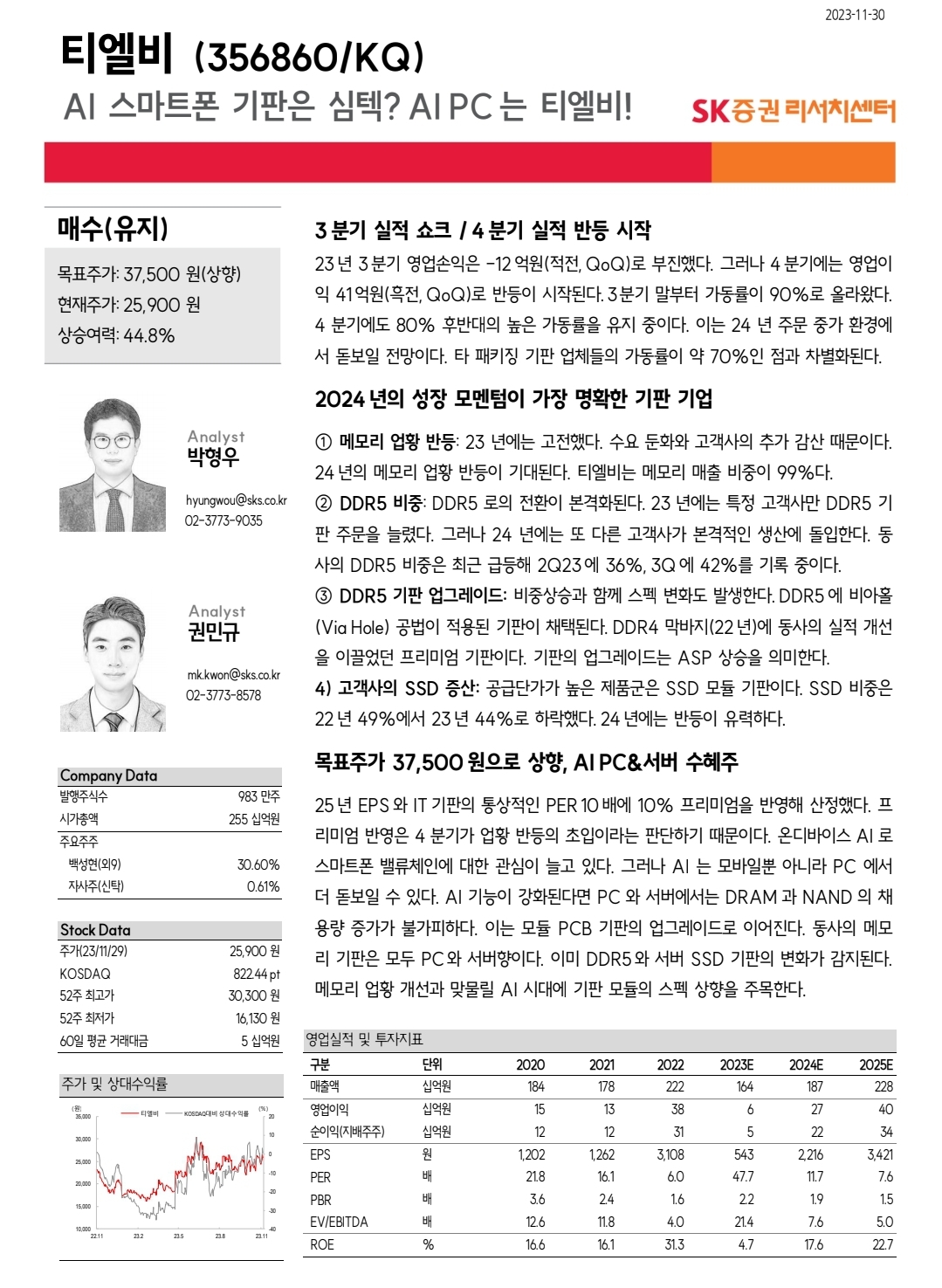

목표주가 37,500 원으로 상향, AI PC&서버 수혜주

- 25 년 EPS 와 IT 기판의 통상적인 PER 10 배에 10% 프리미엄을 반영해 산정했다.

- 프리미엄 반영은 4 분기가 업황 반등의 초입이라는 판단하기 때문이다.

- 온디바이스 AI 로 스마트폰 밸류체인에 대한 관심이 늘고 있다.

- 그러나 AI 는 모바일뿐 아니라 PC 에서 더 돋보일 수 있다.

- AI 기능이 강화된다면 PC 와 서버에서는 DRAM 과 NAND 의 채용량 증가가 불가피하다.

- 이는 모듈 PCB 기판의 업그레이드로 이어진다.

- 동사의 메모리 기판은 모두 PC와 서버향이다.

- 이미 DDR5와 서버 SSD 기판의 변화가 감지된다.

- 메모리 업황 개선과 맞물릴 AI 시대에 기판 모듈의 스펙 상향을 주목한다.

반응형

'주식' 카테고리의 다른 글

| 뉴욕증시, 물가지표 둔화 속 다우 연고점 [출근전 꼭 글로벌브리핑] (1) | 2023.12.01 |

|---|---|

| [덕산네오룩스]OLED 패널 IT 기기 적용 확대(23.11.30. 하이투자증권) (0) | 2023.12.01 |

| [삼성전기]2024년 세트 수요 회복 전망(23.11.30. 유진투자증권) (1) | 2023.12.01 |

| 2023년 11월 30(목) 목표가 상향 리포트 요약 (1) | 2023.11.30 |

| 2023년 11월 30일(목) 마감시황 (2) | 2023.11.30 |